安博体育在线

【行业深度】2024年中国动力锂电池行业竞争格局及市场占有率分析 市场集中度持续提升

日期:2024-11-04 作者: 安博体育在线

中国动力锂电池行业企业市场占有率;中国动力锂电池企业市场集中度;中国动力锂电池行业代表性企业产能

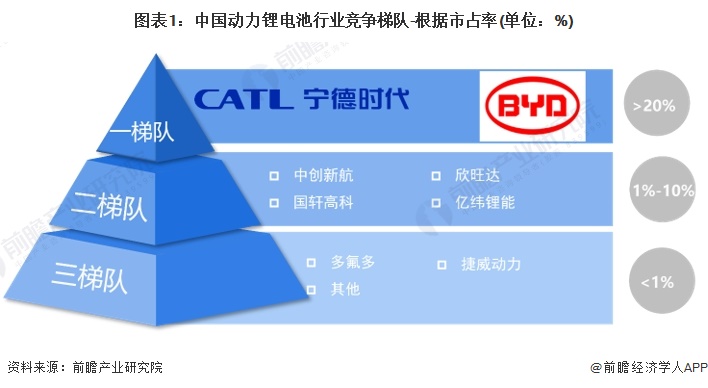

我国动力锂电池行业第一梯队企业为宁德时代比亚迪,其动力锂电池装机量占比超过20%;第二梯队企业有中创新航、国轩高科欣旺达亿纬锂能等,其市占率在1%-10%之间,第三梯队企业有多氟多、捷威动力等,其市占率在1%以下。

依据市场竞争力及战略执行力,我国动力锂电池行业可分为四大竞争集群,即领导者、挑战者、追随者和特定领域者。总的来看,我国动力锂电池行业的挑战者数量较多、远见者、领导者较少。宁德时代是行业领导者,市场竞争力及专注度均较高;比亚迪是远见者,市场竞争力高但专注度低。

根据中国汽车动力电池产业创新联盟披露的数据,2022年,我国动力锂电池装机量排名前三的企业分别是宁德时代、比亚迪和中创新航,市场占有率占比均在5%以上,其余企业市场占有率占比均在5%以下。其中宁德时代市场占有率占比为48.2%,是中国动力锂电池行业有突出贡献的公司,比亚迪和中创新航市场占有率占比分别为23.5%和6.5%,较2021年均有提升,但与宁德时代差距仍较大。

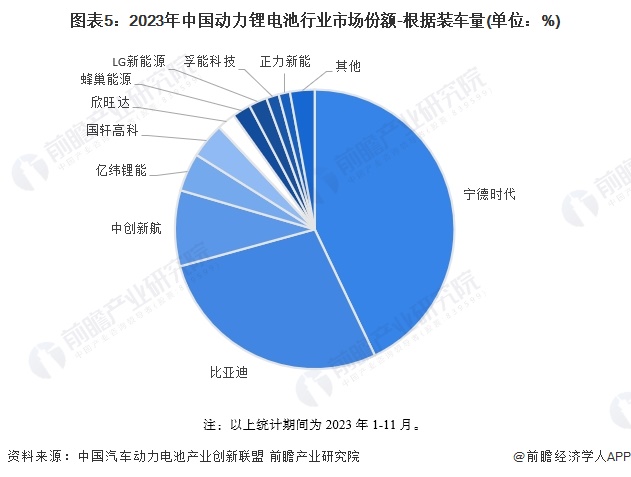

根据中国汽车动力电池产业创新联盟披露的数据,2023年1-11月,我国动力锂电池装机量排名前三的企业依旧是宁德时代、比亚迪和中创新航,市场占有率占比均在5%以上,其余企业市场占有率占比均在5%以下。其中宁德时代市场占有率占比为42.9%,是中国动力锂电池行业有突出贡献的公司,但其市场占有率占比较2022年下降。比亚迪和中创新航市场占有率占比分别为27.8%和8.8%,较2022年均有提升,但与宁德时代差距仍较大。

随着动力电池市场之间的竞争进一步加剧,有突出贡献的公司优势不断放大,行业集中度持续提升。2022年,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为230.36GWh、251.42GWh和279.78GWh,占总装车量比重分别为78%、85%和95%。2023年1-11月,我国动力锂电池行业CR3超79%,CR5超88%,CR10超97%。

EVTank、海融网、电池网、伊维经济研究院、中国电池产业研究院等从我国动力锂电池企业产能、销量、出货量、主要客户等方面布局情况,评选出了“2022年度中国锂电池行业动力电池年度竞争力品牌榜单”,其中综合竞争力最强的是宁德时代和比亚迪,亿纬锂能、中创新航、欣旺达、蜂巢能源、国轩高科、孚能科技、瑞浦兰钧、正力新能等企业也位列前十。

从五力竞争模型角度分析,虽然中国动力锂电池行业市场集中度高,但行业内竞争者数量较多且行业增长率较高,故现有竞争者竞争较为激烈;动力锂电池行业上游供应商一般为动力锂电池元件,公司众多供给充足,因此上游议价能力较弱;动力锂电池行业下游为整车厂,行业内企业较多,供应较为稳定,所以下游议价能力较强;由于行业短期内技术和资金进入壁垒较高,因此行业潜在者进入威胁较小;同时,行业替代品尚不成熟,行业替代品威胁适中。

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对动力锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来动力锂电池行业发展轨迹及实践经验,对动力锂电池行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市塑料制品行业政策汇总、解读及发展目标分析

【最全】2024年中国康复医疗行业上市公司市场之间的竞争格局分析 四大方面做全方位对比

预见2024:2024年中国海上光伏行业市场规模、竞争格局及发展前途分析

预见2024:2024年中国净水器行业市场规模、竞争格局及发展前途分析

【行业深度】2024年中国面膜行业竞争格局及市场占有率分析 市场集中度较低

重磅!2024年中国及31省市装配式建筑行业政策汇总、解读及发展目标分析