新闻中心

需求超百吉瓦时!电瓶车“铅改锂”市场巨大

日期:2024-01-21 作者: 新闻中心

近年来,随着共享自行车、外卖、无人化物流等新型商业模式的出现,带动了电瓶车需求的迅速增加。相比较传统的铅酸电池,轻便且环保的锂电池也慢慢变得受到电动自行车行业的欢迎。于是,无论是传统消费类锂电池企业,还是近年来快速崛起的动力锂电池类企业,都把商业触角伸向了电动轻型车领域,一场“铅改锂”热潮就此掀起。

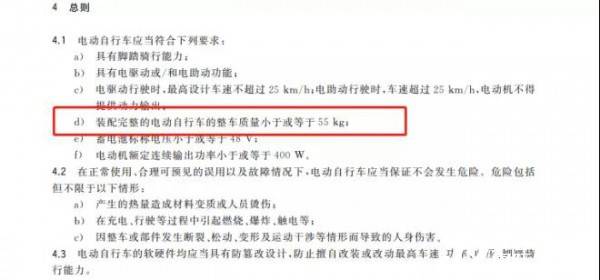

2019年3月26日,工信部发布了《电瓶车安全技术规范》强制性国家标准。“新国标”规定,电瓶车整车质量(含电池)不超过55kg。这一规定迫使铅酸电池逐步被电瓶车行业淘汰。因为以48v的锂电池和铅酸电池为例,48v锂电池的重量仅为7.25公斤,而48伏的铅酸电池,不单电池数量由1只变成了4只,空间增大,重量也提升到28公斤左右。在确保续航里程的条件下,使用铅酸电池的电瓶车无法达到“新国标”中规定的重量,选择锂电池成为唯一的路。

对于电瓶车来说,锂电池更有优势,可以进行快速充放电,深充电深放电超过500次,而且无记忆限制,一般锂电池的寿命在4-5年左右,比铅酸电池的使用寿命高一倍以上。铅酸电池一两年就需要更换酸性电解液,其对环境造成的污染甚至比锂电池更为严重,这也成为锂电池替代铅酸电池的一个重要原因。在这些原因综合作用之下,自行车领域锂电池的出货量显著提升。

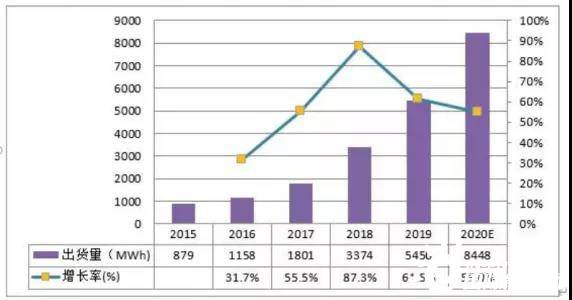

据高工产研锂电研究所(GGII)数据显示,受下游需求强势拉动,2019年中国自行车用锂电池出货量达5.450GWh,同比增长61.5%。预计2020年将提升至8.448GWh,同比增长55%。

无论从性能还是国家政策的支持,锂电池都比铅酸电池跟适用于电瓶车,铅酸蓄电池更换成锂电池,对整个动力电池行业来说都是有积极的促进作用的。

随着政策、厂商、消费端对锂电电动车的持续推进,预计2022年锂电在电瓶车领域的渗透率超过80%。按照电瓶车单车48V/12AH的带电量需求,预计2022年锂电池需求将超过17GWh,按照电瓶车全国2.5亿保有量70%锂电渗透率测算,全市场预计需求100GWh。”

如此惊人的数据让不少锂电池企业也想要从“铅改锂”的热潮中分一杯羹。星恒电池就是其中之一。该公司在今年1-3月,就在国内电动轻型车领域配套总数超过70万组,市场占有率61.4%,较去年全年占比上升20%。

有些锂电企业早就开始在电瓶车行业进行布局。比如卓能股份从2013年起就开始进行电瓶车动力电池的研发。经过多年的努力,做能股份已与小牛、博力威、超威、旭派等企业开展电芯业务合作,获得了良好的客户口碑。

据了解,在当前超过100家的电瓶车锂电池企业中,日产超过10万支(只)自行车锂电池企业,就超过20家。在中国电瓶车锂电池竞争力方面,如星恒、天能、卓能、超威等企业在行业口碑、技术实力、未来成长潜力等方面都具有很强的优势。此外,在电动汽车动力电池领域也有诸如宁德时代、力神等车企涌入,让电瓶车锂电企业的竞争非常激烈。

目前电动汽车市场,锂电供需已经形成头部效应,动力电池企业更希望在电瓶车领域抢占市场。不过目前看,依然有三大方面制约“铅改锂”

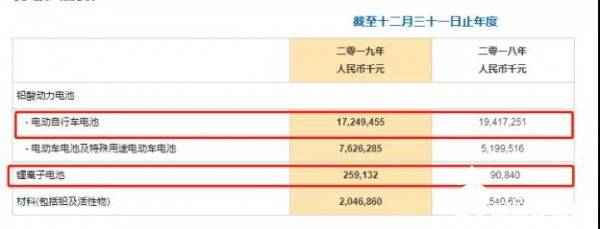

首先,锂电在电瓶车领域给企业带来的收入远远不及铅酸电池。根据超威动力2019年报显示,公司在2019年铅酸电池领域实现营收约248.75亿元,其中电瓶车铅酸电池收入约172.49亿元,而锂电池在该领域的营收仅2.59亿元,较2018年下降了68.3%。

由此可见,能不能为公司能够带来经济效益,将直接决定“铅改锂”是否取得最后的成功。

其次,从安全性方面来看,由于锂电池的技术的特殊性,一旦电芯出现热失效的情况,整个电池包都将会处于一个高温危险的状态。今年4月以来,全国连续发生多起电动汽车电池爆炸起火事故,而且大多都是锂电池过热反应引起的!而铅酸电池则几乎不存在热失效的的问题。

最后,从经济性方面来看,由于锂电池价格依然偏高,显著高于铅酸电池,电瓶车厂商大量使用锂电池的结果就是使得产品的系统成本大幅提升,影响普通百姓对其产品的选择。电瓶车企可能会在牺牲一部分续航里程的情况下,依然保留一部分产品继续使用铅酸电池,以此换取产品更低的市场价格,吸引消费者。

目前而言,电瓶车领域“铅改锂”市场前景非常广,但铅酸电池依然会在电瓶车领域持续使用一段时间,随着大量动力电池企业涌入该市场,锂电池成本也会进一步降低,届时,我国电瓶车领域将迎来“锂电”新时代!