新闻中心

今日打新雷神科技:25倍计算机设备组装厂打着科技的幌子搞批发

日期:2024-01-16 作者: 新闻中心

雷神科技今日启动网上申购,以25元/股的底价发行,对应发行后静态市盈率为21.54倍,TTM市盈率为24.89倍。发行后总市值15.625亿,流通市值5.83亿,占比37%。停牌前两个月成交额在1万以下,参与公司的战投机构有国泰君安、嘉实基金等,其中国泰为公司的保荐券商。

雷神科技主要生产计算机硬件设备,产品有笔记本电脑、台式机、鼠标、键盘和耳机等,其中笔记本电脑销售占比70%以上。公司产品聚焦在电子竞技细分领域,2020年在国内电竞市场占有率8.87%,排在联想和戴尔之后,整体性能上不如前两者,行业口碑和使用者真实的体验上也较差,产品定位偏向中低端,唯一优势就是价格相对便宜,但从用户端来看公司产品性价比并不高。

公司产品核心零部件基本都是从英特尔、京东方采购获得,然后外包给蓝天电脑、广达电脑等代工厂组装。研发上企业主要负责产品方案策划和创意设计,具体执行委托给外协厂商,自有产能占销量比例不足3%,可见公司本质上连组装厂都算不上,更像是做电脑批发贸易的,没什么技术上的含金量,这也是公司毛利率一直在2%徘徊的根本原因。公司对上下游议价权很弱,营收质量低,现金流表现差,有息负债高,且从未有过现金分红,可见公司几乎赚不到钱,商业模式很差。

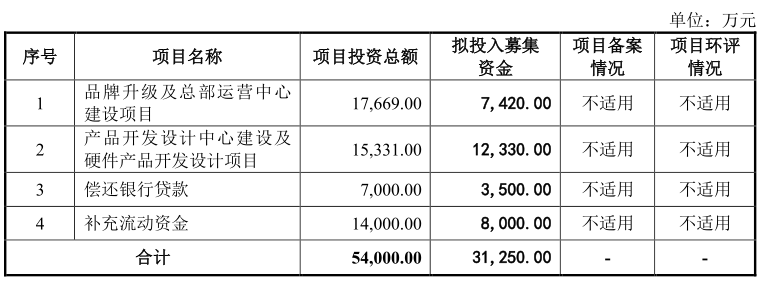

公司募投项目大多数都用在建设运营、研发中心和填补资金缺口,无新增产能。公司目前自有产能是2021年在东莞设立的,大多数都用在生产部分工艺简单、以组装为主的台式机、笔记本电脑产品,产能在12万台左右。由于外协加工为计算机硬件行业普遍惯例,公司自建产能更像是为了压缩成本的无奈之举。

公司近两年业绩增长源于下业需求增加,但今年受消费电子行业景气度下行、国内疫情和原材料涨价影响,业绩表现下滑。公司纯收入能力低,商业模式差,行业成长性差,募投项目也没有亮点,不具备投资价值。

公司此次发行市盈率(TTM)为24.89倍,国内能够比上市公司均在港股,对标估值意义不大,但就北交所目前的估值体系来看,只有像硅烷科技、凯德石英这种质地的企业才配有24倍以上的估值,加上公司发行价格高、流通盘大和业绩下滑预期,这个发行价显然是过高的,北研君不建议参与。