日期:2023-12-11 作者: 锂电机架式UPS

集微网消息,临近年关,多方面因素叠加支撑了动力电池及上游材料设备的需求量开始上涨,而供应端的电池材料尤其是碳酸锂和氢氧化锂的优质产能甚至被国内电池头部企业“包圆”。

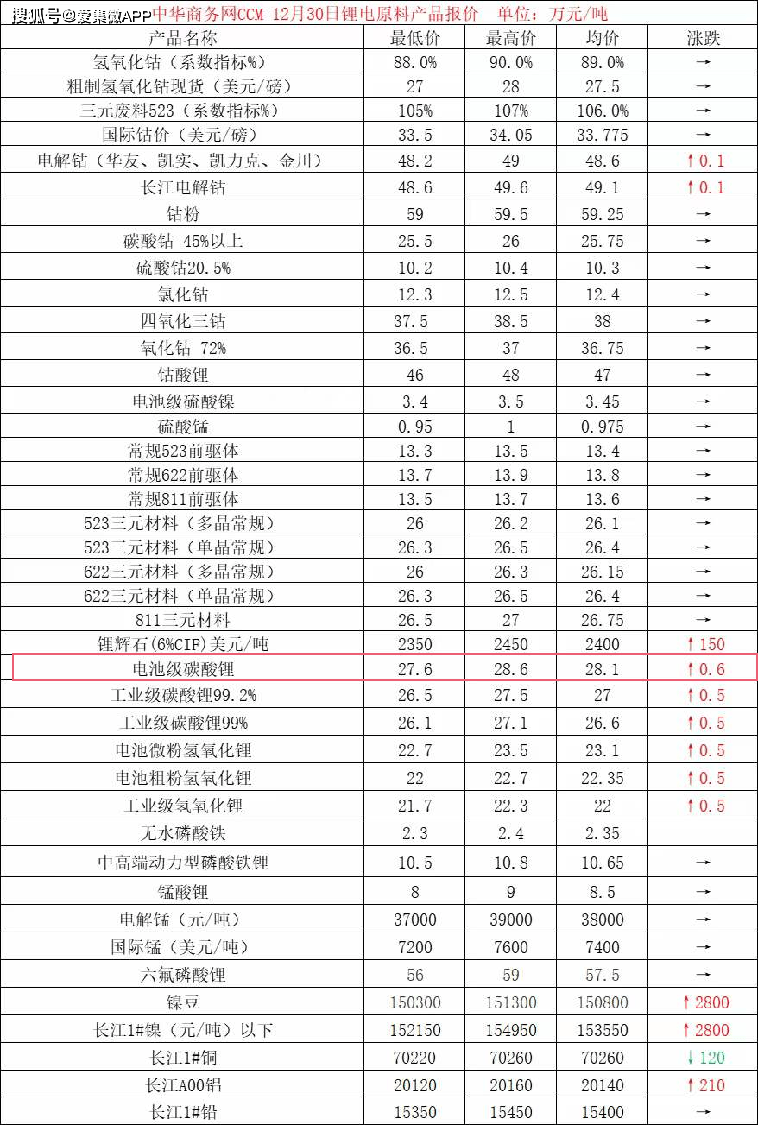

供需关系的变化,让碳酸锂的“抢手”程度远超市场预期,推动其不断突破电池材料的价格边际。此前有机构觉得,12月底或春节前电池级碳酸锂看涨25万元/吨,2022年价格还会继续往上,空间比大家想的更大。但在电池厂采购人员看来,28万元/吨的均价显然已经是滞后了,碳酸锂供应商最新的报价已经突破30万元/吨的大关。

1月3日,一位电池厂商人士向集微网透露,“供应商的报价已经到35万/吨了,且价格一分不少,即便如此,我们的采购人员去现场根本拿不到货。”而且在交易方式上,与以往相比也出现了新的变化。“供应商要一手交钱一手交货,不接受其他付款方式。”

进入2021年12月,碳酸锂报价从月初突破20万元/吨到目前市场均价28万元/吨,月内涨幅高达40%,同比2020年12月涨幅超过410%。甚至有电池厂已经接到35万元/吨的报价,创下历史新高。

据央视财经报道,在青海一家碳酸锂企业目前库房里仅有300吨碳酸锂,库存还不足去年的五分之一。而这300吨也早在上个月就被预订出去。临近年关,下游备货情绪浓厚,最近一月价格持续上涨明显。尽管价格一涨再涨,下游加工厂为满足开工率以及终端交付,抢货热情超过预期。

格尔木藏格锂业有限公司生产副总经理朱红卫表示,排队来购买的有很多,但是主要是现在排着队也买不上。

“目前来看没有大的供需关系的反转,起码未来半年看不到,需求实在是太好。我们手里所有的货都卖光了,甚至氢氧化锂未来很久的存货都被包销完了。目前只有周转库存,没有实质性的成品库存,但原材料库存很多。”一位电池材料厂商人士表示。

据前述的人偷偷表示,这主要是全球新能源汽车发展提速,对电池产业链的产能需求构成强支撑。因此,电池厂给了上游厂商很夸张的指引,全球叫得上名的电池厂基本都在新建项目,导致了目前碳酸锂的供给增速远不能够满足市场需求。当然,还与海外疫情冲击有关,相关的材料没法及时交货送达国内,所以导致材料短缺得厉害;加上年前备货抢产能,所以导致短期内价格暴涨。

电池在电动汽车的零部件中成本占比很大,而电池的成本增加还在于2021年大宗商品出现大面积上涨,电池制造商已开始感受到原材料成本一直上升的压力。

为了有效缓冲成本上涨,保障电池材料供货稳定,多家国内电池厂除了积极向上游拿货,还主动向产业链上游延伸,与原材料厂商合资建厂或者吸收并购材料厂商的方式布局原材料。

其中,宁德时代出海“囤矿”早已耳熟能详,在国内市场上,亿纬锂能通过收购、设立合资公司的方式布局锂矿、碳酸锂和氢氧化锂。据此前公告披露,亿纬联合母公司亿纬控股出资22亿,收购大华化工34%的股权,成为控制股权的人,从而取得青海大柴旦盐湖的采矿权,布局上游锂资源;收购金昆仑28%的股权,金昆仑主营金属锂,下游客户为行业内的主流动力电池厂商;此外,与金昆仑成立合作公司,项目投资18亿,占股80%,生产碳酸锂和氢氧化锂。

碳酸锂的提取大多数来源于于锂矿石和盐湖锂资源。我国生产碳酸锂与氢氧化锂的主要的组成原材料以锂精矿为主,而全球锂精矿主要在澳大利亚。目前国内头部碳酸锂厂商主要是天齐锂业、赣锋锂业、雅化集团、盛新锂能等均是这种方式提锂。随着海外矿石价格持续上涨供应紧张,盐湖提锂非常关注。在价格持续上涨、需求加快的背景下,企业纷纷布局锂盐项目,开启了全球“囤矿”模式。国内盐湖提锂有突出贡献的公司有盐湖股份。

电池厂商欣旺达也在积极地推进2022年原材料的保供。在12月30日的欣旺达股东大会上,董秘曾玓也向集微网透露了公司的保供策略,“在碳酸锂方面,我们肯定还要做些规划。我们之前已经做了些布局,在青海东台吉乃尔盐湖拥有的是探矿权,我们有个盐湖提锂的公司,每年生产1万多到2万吨的碳酸锂,也能给咱们提供一些保障。”

值得一提的是,除了碳酸锂外,欣旺达在磷酸铁锂的原料方面也积极地推进。此前,欣旺达、川恒股份与县人民政府已签订《县“矿化一体”新能源材料循环产业项目投资协议》。根据协议,一期项目投资约35亿元,建设30万吨/年电池用磷酸铁生产线万吨/年食品级净化磷酸生产线万吨/年无水氟化氢生产线及配套装置项目。

曾玓表示,“我们大概测算了下,30万吨/年电池用磷酸铁生产线GWh电池的磷酸铁锂的用量,这部分产能优先自供,超出我们产能需求的部分再对外销售。这条产线的产能有相当的成本优势,项目实施地点距离磷矿近,基本不要说明运输成本,加上当地的磷矿产量高和技术上的优势,总的来看还是很有优势。”

随着新能源汽车渗透率突破10%,渗透率增长曲线年将是电动化加速的一年。在刚需慢慢地加强的背景下,2022年,上游材料的供需矛盾仍将是产业高质量发展绕不开的一个关键话题。(校对/日新)返回搜狐,查看更加多