日期:2024-11-03 作者: 锂电机架式UPS

截至10月28日,按照申万行业分类,已有55家锂电产业链上市公司预告或披露2024年三季报,其中38家实现盈利,占比近七成。

此前,因锂价出现“崩塌式”下跌,多数锂电企业在去年同期遭遇业绩“滑铁卢”。如今,锂价在8万元/吨以下保持低位运行,锂电企业也在震荡中趋于理性,放缓扩产步伐,等待盈利拐点的到来。

而身处产业链“中心”的锂电池厂商,不仅在激烈竞争中再度掀起专利大战,以加快抢占日渐收缩的市场空间,还面临着安全痛点等新一轮大考。

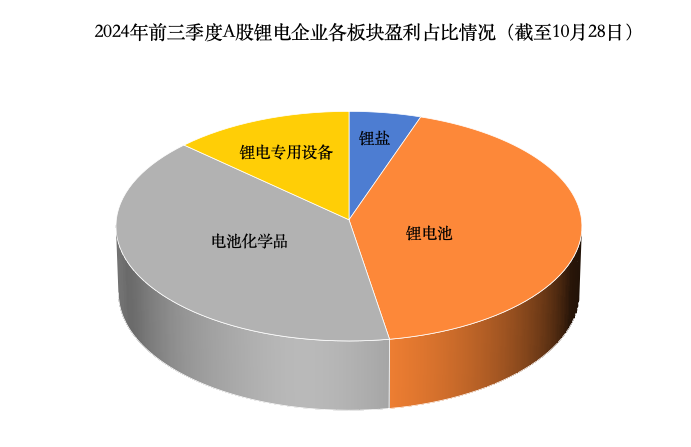

分板块来看,锂盐板块中2家实现盈利,但业绩表现出现分化。其中,西藏矿业实现营业收入5.87亿元,同比增长5.06%;归母净利润1.52亿元,同比增长34.62%。藏格矿业实现营业收入23.24亿元,同比下滑44.53%;归母净利润18.68亿元,同比下滑37.08%。

锂盐巨头天齐锂业的亏损状况加剧,预计2024年前三季度归母净利润亏损54.5亿元至58.5亿元,第三季度归母净利润亏损3.2亿元至6.4亿元。该公司表示,受锂商品市场波动的影响,2023年第四季度至2024年第三季度,锂商品市场价格整体呈现大幅下滑趋势,公司锂产品销售价格及毛利较上年同期大幅下降。同时,受控股子公司泰利森化学级锂精矿定价机制与公司锂化工产品销售定价机制存在时间周期的错配影响,报告期内公司经营业绩出现阶段性亏损。

锂电池板块中16家实现盈利,9家归母净利润逆势增长,成为锂电行业盈利主力军。其中,宁德时代继续拿下营收、净利润断层第一,在营业收入同比下滑12.09%的基础上,归母净利润同比增加15.59%。报告期内,宁德时代还计提资产减值损失66.52亿元,同比上升133.54%。该公司解释称,主要为无形资产、固定资产可回收金额低于账面价值计提的减值准备,及存货成本高于其可变现净值计提的存货跌价准备。另一锂电池头部企业亿纬锂能营收、净利润双双下降,实现营收340.49亿元,同比下滑4.16%;归母净利润31.89亿元,同比下滑6.88%。

锂电池企业的业绩面与下游新能源汽车市场表现息息相关。尽管车市素有“金九银十”的说法,但从已披露三季报情况来看,下游订单对锂电池企业的利好情况较为有限。2024年前三季度,14家锂电池企业的应收账款周转天数同比增加,其中亿纬锂能同比增加了21天,可见下游订单交付存在一定资金压力。

电池化学品板块中15家实现盈利,但18家归母净利润同比下滑,振华新材(同比下滑981.19%)、华盛锂电(同比下滑613.54%)、海科新源(同比下滑438.25%)五矿新能(同比下滑338.75%)、信德新材(同比下滑128.13%)跌幅居前。锂电专用设备中5家实现盈利,但已披露的9家企业均出现业绩下滑。

作为影响锂电企业业绩面的关键因素,碳酸锂价格在今年前三季度经历了小幅震荡式下探,并在8月跌破了8万元/吨,而这一价格被认为是行业的第一道成本线。

中国有色金属工业协会锂业分会发布的2024年9月锂行业运行情况显示,今年9月,国内碳酸锂价格继续在8万元/吨以下运行。9月30日,工业级碳酸锂价格为7.25万元/吨,环比上涨1.4%,比去年同期下降53.4%;电池级碳酸锂价格为7.55万元/吨,环比上涨0.7%,比去年同期下降55%。9月底,碳酸锂期货现价差与上月基本持平。9月27日,广期所碳酸锂主力合约收盘价为7.86万元/吨,环比下降0.5%,比去年同期下降47.6%,环比降幅小于碳酸锂现货环比降幅,月末期现价差为6050元/吨。

同期,企业延续减产趋势,江西地区部分产线关停,企业产量多数下调。9月11日,宁德时代对外回应称,根据近期碳酸锂市场情况,公司拟对宜春碳酸锂生产安排进行调整。瑞银研报此前分析认为,宁德时代调整江西锂矿业务主要是因为,当下碳酸锂价格已跌穿宁德时代的采矿成本线。

就在同日,江西锂矿大厂九岭锂业也披露停产检修公告,旗下矿山企业春友锂业和选矿企业宜丰九宇于9月12日起,分别进行为期15日、10日的停产检修工作。

此外,还有部分企业已宣布暂缓或调整锂电项目。8月20日,电解液龙头新宙邦公告称,公司决定调整荷兰新宙邦锂离子电池电解液及材料项目的实施内容与地点。同日,该公司还宣布,将瀚康电子材料“年产5.96万吨锂电添加剂项目”的预定可使用状态日期延期至2024年12月31日。

展望第四季度,卓创资讯碳酸锂分析师韩敏华向《国际金融报》记者表示,碳酸锂价格预计呈震荡回落表现。年末终端冲量期过后,下游环节对于原料补货预计减量,因此在11月中旬过后,碳酸锂现货市场行情报价存在偏空预期。对于下游企业来说,下游对于原料采购基本在11月及之前结束,年末处于消化原料阶段,冲量期过后,一季度通常为行业上下游淡季,产业链各环节产销均为年内偏低水平,锂价波动对下游企业产销及成本影响预期有限。

当利润空间被进一步压缩,市占率成为锂电企业的必争之地,巨头们也再度掀起专利战。

10月18日,中创新航披露称,针对宁德时代及其他公司侵犯其专利权的行为,该公司分别向湖北省高级人民法院、江苏省高级人民法院共提起四起诉讼,诉讼金额合计10.07亿元。具体来看,所涉及专利均为电池技术方面,分别为电池装置及电池装置的装配方法、电池组及电池装置、液冷板式电池模组、一种电池包。中创新航还要求相关公司停止侵犯权利的行为,并停止制造、销售侵权产品。

事实上,中创新航与宁德时代的专利之战由来已久,且一直是由宁德时代占据主导地位。

企查查APP显示,自2021年起,宁德时代陆续以“不正当竞争纠纷”“专利侵权”为由向中创新航提起诉讼,所涉电池专利包含正极极片及电池、防爆装置、集流构件和电池、锂离子电池、动力电池顶盖结构及动力电池等,索赔总额超过数亿元。有必要注意一下的是,2021年正是中创新航IPO之年。

在中创新航宣布“反击”的同一天,该公司还披露了一项与宁德时代的专利诉讼进展。公告显示,中创新航在其中一项针对“动力电池封装组件”的专利诉讼中败诉,福建省高级人民法院要求其向宁德时代赔偿经济损失和制止侵权支出合计5855万余元。而宁德时代此前针对该项诉讼提出的索赔金额约1.3亿元。中创新航并未“服输”,还将对于福建高院作出的判决向最高人民法院提起上诉。

硝烟弥漫的背后,是两大电池巨头的博弈升级。中国汽车动力电池产业创新联盟最新多个方面数据显示,2024年前三季度,宁德时代国内动力电池装车量市占率达45.85%,稳居第一;中创新航市占率为6.94%,排名第三。

据业内人士分析,从所涉及专利来看,中创新航所“瞄准”的或是宁德时代的中高端产品线。在电池价格普遍下滑的背景下,这些中高端产品溢价相比来说较高,往往具备更多利润空间。而此番巨头再次掀起专利战,也折射出国内锂电行业,尤其是锂电池环节的竞争日趋激烈。

如果说产能过剩带来的周期寒冬是当前锂电行业的一大发展困境,那么安全性问题则是未来锂电行业的另一大发展隐忧。

据广东消防消息,近日,佛山市顺德区杏坛某工业园的一家锂电池生产厂发生了一起锂电池火灾事故。监控视频显示,工厂的半成品仓库中的一个电池堆三分钟内多次爆炸,并且引发了周围更多电池堆爆燃。

这一事故并非个案。今年以来,已有韩国锂电池制造商(Aricell)、全球最大的电池储能项目之一的盖特韦(Gateway)储能电站等突发火灾。另有统计数据表明,在锂电池的生产、运输、应用、回收等所有的环节中,都潜藏着火灾事故的风险。

在上述背景下,锂电池安全有关政策文件不断出台,以技术创新等手段降低锂电池燃爆风险的行业呼声也持续涌出。

政策层面上,4月底,工信部组织起草的《电瓶车用锂离子蓄电池安全技术规范》(GB 43854-2024)强制性国家标准由市场监管总局(国家标准委)正式对外发布,并于2024年11月1日起实施。该标准的内容较为严格,例如要求锂电池生产企业应标注正常使用条件下电池安全使用年数的限制,电瓶车禁止使用梯次利用锂电池等。

6月18日,工信部公布了修订版的《锂离子电池行业规范条件(2024年本)》和《锂离子电池行业规范公告管理办法(2024年本)》。其中强调,锂离子电池产品的安全应符合有关强制性标准和强制性认证要求,鼓励企业制定和执行高于国家或行业标准的产品技术标准或规范等。

9月5日,工信部公布了《电瓶车用锂离子电池健康评估工作指引》(下称《工作指引》),并向社会公开征求意见。《工作指引》不仅针对锂电池设置了“一般条件”“技术条件”两部分,以识别电池是不是真的存在安全风险隐患,还对锂电池制造商作出了要求,例如当制造商生产的锂电池存在有关问题、不建议接着使用的,应明确告知消费者作为报废的参考。

行业层面上,“安全”成为关键词。在2024世界动力电池大会上,宁德时代董事长曾毓群表示,动力电池行业必须迈进高标准发展阶段,第一步是要关注的是高安全,这是行业可持续发展的生命线。但当前一些动力电池的安全系数“远远不足”,很多产品号称安全失效率达到PPM级别(即安全失效率为百万分之一),但是实际的安全失效率只达到了万分之一甚至千分之一的水平。

比亚迪首席技术官孙华军认为,很多超过电池系统本身的事故,比如地下室电池自燃以后带来的附加影响、路面工况极端事件发生后伤员如何逃离等,其实需要通过技术创新、品质管控、极限制造等手段,来提升产品安全水平。

值得关注的是,在众多新技术路线中,固态电池采用固态电解质替代传统的液态电解液,拥有高安全性和高能量密度等优势,被业内视为最具潜力的“下一代动力电池”。

据北京亦庄官微消息,近日,国内首条全固态锂电池量产线正式投产。这是由北京经济技术开发区(北京亦庄)企业北京纯锂新能源科技公司投资建设的产线,标志着该企业研发生产的纯锂50安时数全固态电池迈向量产新阶段。

此外,包括欣旺达、鹏辉能源、国轩高科等在内的锂电池厂商都在布局半/全固态电池。据业内预测,根据各家发布的固态动力电池装车时间表,2027年将成为全固态电池小批量上车元年。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担

下载“证券时报”官方APP,或关注官方微信公众号,即可随便什么时候都可以了解股市动态,洞察政策信息,把握财富机会。

东方生物召开DeNovo项目表彰大会 项目获批并获美国FDA专题发布新闻公告