安博体育在线

杭可科技(688006):深耕锂电生产后端设备业绩保持较高增长

日期:2024-06-10 作者: 安博体育在线

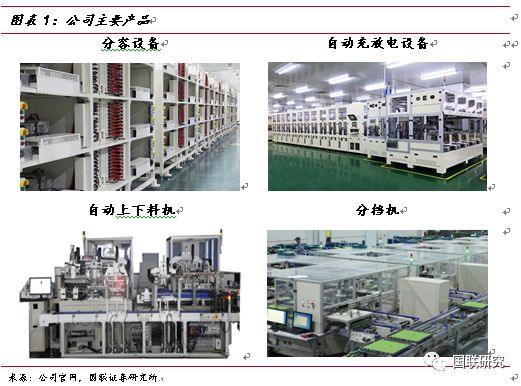

公司致力于各类可充电电池,特别是锂离子电池生产线后处理系统的设计、研发、生产与销售。1997年,公司首台圆柱锂电池化成设备开发成功,并于1999年开发出3C软包聚合物化成设备,后续不断在充放电设备领域推出新产品,并进入索尼(无锡)和三星SDI供应体系。目前,公司在充放电机、内阻测试仪等后处理系统核心设备的研发、生产方面拥有核心技术和能力,并能提供锂离子电池生产线后处理系统整体解决方案。

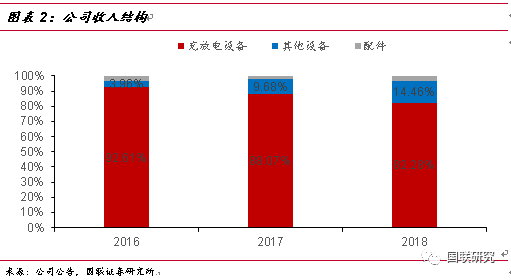

从收入构成来看,公司主要营业业务专一,充放电设备收入占比从始至终保持在80%以上。2018年,充放电设备收入9.09亿元,占比82.28%;其他锂电设备收入1.6亿元,占比14.46%;配件类收入0.36亿元,占比3.27%。

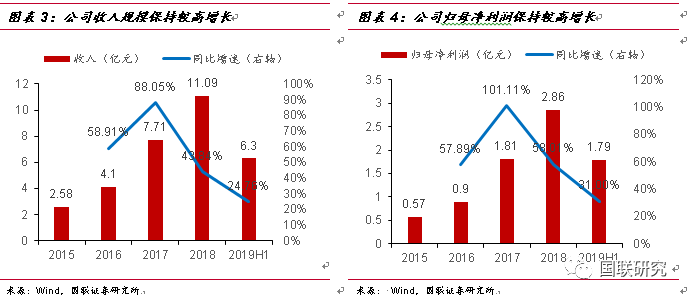

公司收入规模和归母净利润持续保持较高增长。2015-2018年,公司收入从2.58亿元增长到11.09亿元,年复合增长62.59%;归母净利润从0.57亿元增长到2.86亿元,年复合增长71.2%。2019年上半年,公司实现盈利收入6.30亿元,同比增长24.76%;归母净利润1.79亿元,同比增长31%。

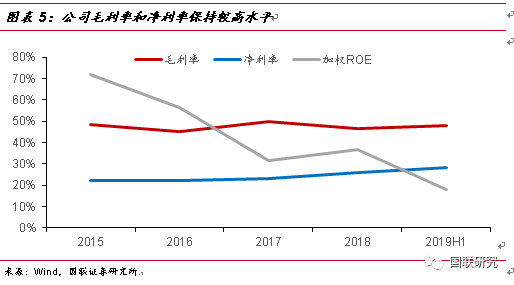

公司毛利率和净利率保持比较高水平。由于公司生产的设备属于定制化产品,能够保持比较高的毛利率水平,公司毛利率维持在45%-50%的水平,净利率维持在22%-28%的水平,加权ROE维持在30%以上。2019年上半年,公司毛利率48.1%,净利率28.43%,加权ROE17.88%。

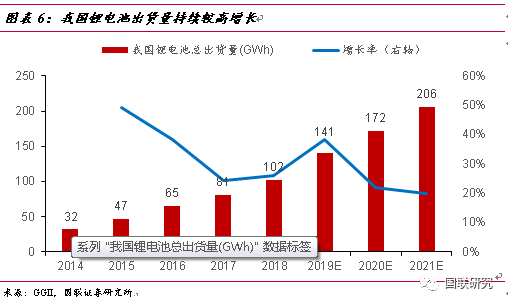

受新能源汽车销量快速地增长以及单车带电量提升影响,我国锂电池出货量保持快速地增长。2018年我国锂电池出货量102GWh,增长26%;GGII预计2019-2021年年复合增长26.4%,2021年我国锂电池总出货量将达到206GWh。

从锂电池企业产能规划来看,到2020年,宁德时代产能预计54GWh左右,比亚迪产能预计60 GWh左右。国外龙头日本松下2020年产能预计37 GWh左右,三星SDI预计在35 GWh左右,韩国SKI预计在40 GWh左右,LG化学预计在68 GWh左右。从新增产能来看,国内前十家锂电池企业2019年新增产能就达到50 GWh以上,2020年新增产能有望达到70 GWh左右,加上未来松下、LG化学等国外企业在国内产能的释放,新增产能应该更多。

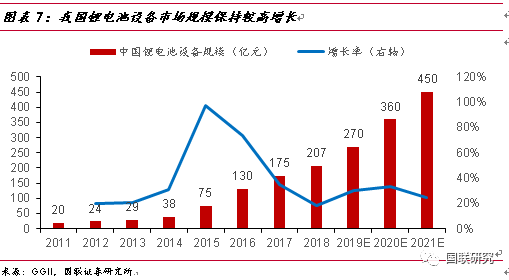

高工产研锂电研究所(GGII)调研显示,2018年我国锂电生产设备需求同比增长18.2%,达到206.8亿元;其中,国产设备产值同比增长20.1%,达186.1亿元,国产锂电设备产值占比达90%。

根据锂电池厂商的扩产计划以及锂电池需求预测,预计2019-2020年整体锂电池市场新增产能分别为60GWh、80GWh,按照设备及安装成本4.5亿元/GWh测算,预计2019-2020新增锂电池设备投资270亿、360亿,2021年有望达到450亿元,2019-2021年,我国锂电设备市场规模年复合增长29.5%左右。

公司为韩国三星、韩国LG、日本村田、宁德新能源、比亚迪、国轩高科、比克动力、天津力神等国内外知名锂离子电池制造商配套供应各类锂离子电池生产线后处理系统设备,是目前国内极少数可以整机成套设备出口并与日本、韩国等主要锂离子电池生产商紧密合作的后处理设备厂商之一。下游客户继续扩展产能,对公司锂电设备需求有望保持增长态势。

2019年一季度末,公司在手订单19.17亿元,为未来业绩增长提供保障。2018年末预收账款7.75亿元,根据定制化产品“3331”的收款确认方式和交货期限,对应2019年收入确认在12.92亿元-25.83亿元的区间,2019年上半年收入达到了6.3亿元,全年收入有望超过13亿元。我们预计公司2019/2020/2021年收入分别是13.76亿元/16.78亿元/20.14亿元,归母净利润分别为3.86亿元/4.66亿元/5.64亿元,对应IPO后的EPS分别为0.96元/1.16元/1.41元,对应当前股价的PE估值分别为57X/47X/39X。首次覆盖,暂不给予评级。