日期:2024-05-28 作者: 锂电车载式UPS

线月份中国市场生产电动汽车1054664辆,较2022年11月份同比上涨50.27%。其中,EV乘用车产量653459辆,占比61.96%,同比上升30.85%。相较2022年11月份,2023年11月份EV客车同比会降低,其余车辆类型均呈现不同幅度上涨。2023年1-11月中国市场共计生产电动汽车8121910辆(含燃料车),实现装机342.37GWh,其中三元电池装机111.85GWh,磷酸铁锂电池装机230.04GWh。

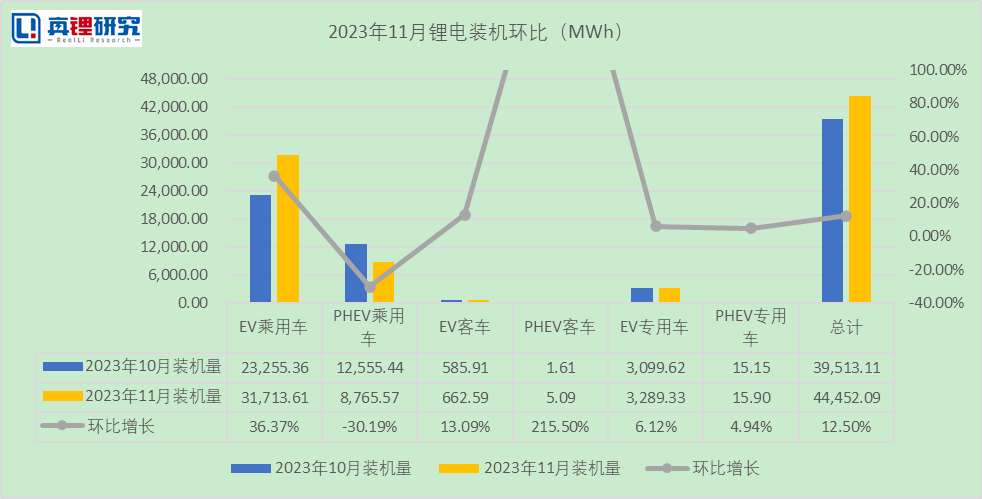

线月份中国电动汽车市场锂电总装机量44.45GWh,同比上升28.23%。从各细分市场看,EV乘用车仍是最大的细分市场,该市场11月份装机31.71GWh,同比上升17.71%,占比71.34%,PHEV乘用车占比19.72%。从十一月份的装机情况去看,动力电池装机量同比环比双涨,增速放缓成为常态,去库存的态势依然延续。四季度以来,动力电池和储能电池降价抛售的情况屡见不鲜,也印证了高库存率的情况和企业急于回款的诉求。碳酸锂作为锂电池的重要资源端材料,其2023年价格趋势也从侧面反映了锂电市场发展的情况,2024年碳酸锂市场供给过剩或已成定局,低品位锂云母企业将最先停产,这也将对动力电池的成本控制带来一定利好。

2023年11月份电动汽车装机环比上升12.5%。从细分市场来看,2023年11月份相较于2023年10月份各车辆类型中插混乘用车环比下降,其余车型均呈现环比上涨。需要我们来关注的是美国市场也表现出疲态,增长严重没有到达预期,对于电动汽车全球发展带来负面情绪。

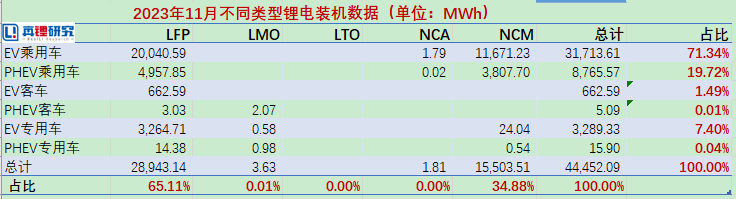

从各类型锂电装机情况去看,2023年11月份三元电池(NCM)装机15.50GWh,占比34.88%,主要使用在在乘用车领域。磷酸铁锂电池(LFP)2023年11月份实现装机28.94GWh,占比65.11%,延续了市场的主导地位。从十一月份的装机情况去看,市场延续了温和的增长态势。

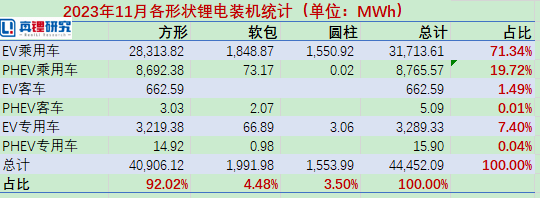

从各形状锂电装机情况去看,2023年11月方形电池装机40.91GWh,在11月份总装机量中占比为92.02%。软包电池装机1.99GWh,占比4.48%,圆柱电池装机1.55GWh,占比3.50%,相较于2023年10月份,软包、圆柱电池占比有所提升。

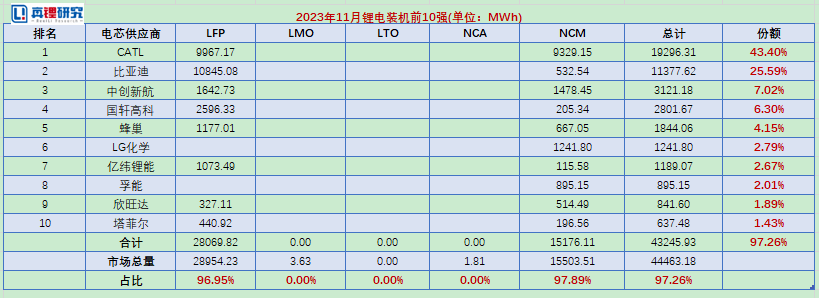

从电池芯厂供应商的情况看,2023年11月份共有37家电池芯供应商实现装机。其中,动力电池装机量排名前10的电池芯供应商合计装机43.25GWh,占比97.26%。据线月动力电池装机量排名第一位的CATL(含时代上汽)实现装机19.30GWh,占据动力电池市场总装机的比例为43.40%。排名第二的比亚迪,实现装机11.38GWh,占比25.59%,基本为铁锂电池,2023年比亚迪汽车的强劲销量足以支撑其装机量逐步提升。排名三四位分别是中创新航和国轩高科,第二梯队的动力电池公司竞争愈发激烈。头部四家企业合计装机占比82.31%。

从动力电池装机市场总体情况去看,排名前10的电池芯厂商磷酸铁锂电池装机量占磷酸铁锂电池总体装机量的96.95%,三元电池装机量占三元电池总体装机量的97.89%。

相较于2023年10月份的装机情况去看,2023年11月份的电池芯厂商装机量排名前十名单中,中创新航、LG化学、孚能、塔菲尔排名有所上升,国轩高科、蜂巢、亿纬锂能、欣旺达排名下降,电池厂的竞争越来越激烈,头部企业集中的趋势依旧明显。

值得注意的是,捷威动力发布了一则《公司停工停产、员工放假及培训通知》的消息,称其受到市场及上下游产业链等客观因素影响决定停工停产,引起行业关注。今年以来,已有陆续几家电池大厂停产或缩小规模。目前我国电池行业存在产能盲目扩张的现象,整体呈现“多、散、乱、差”的现象,但产能过剩更多呈现的是结构性过剩,也就是面临高端产能不足、低端产能过剩无法消化的问题,而优秀的产品永远是供不应求的,动力电池突破的方向只能是向上做技术突破和高品质的产品的供给。

“2024第十八届中国国际电池供应链及储能技术博览会”将于2024年4月21-23日在南京国际展览中心(龙蟠路88号)举办,展馆面积达到50,000㎡,将重点展示:动力电池、储能电池、储能技术应用、电池&电芯生产加工设施、电池加工生产设备、电池PACK、新能源智慧工厂、电池材料、光储充及配套设备、充换电及配套设备等全产业链生态闭环,为全球电池、储能产业链制造商及应用端买家群搭建最佳展示、交流与贸易平台。